La loi Scellier (remplacé par la loi pinel) permet à quiconque qui choisit d’investir dans un bien immobilier de réduire directement l’impôt sur le revenu à hauteur maximale de 13% du prix du bien pour les appartements BBC et de 6% pour les appartements non BBC. Le prix maximal d’un bien immobilier étant plafonné à 300 000 euros. Le bien acquis devra nécessairement être proposé à la location avec un loyer plafonné pour la durée totale de la réduction fiscale.

Trois exemples pour bien comprendre

- Exemple A :

Investissement de 270 000 € en Loi Scellier avec un logement non BBC. Cela correspond donc à une réduction d’impôt de 16 200 euros sur 9 ans, soit 1 800 € par an.

- Exemple B :

Investissement de 270 000 € en Loi Scellier avec un logement BBC. Cela correspond donc à une réduction d’impôt de 35 100 euros sur 9 ans, soit 3 900 € par an.

- Exemple C :

Investissement de 270 000 € en Loi Scellier avec un logement Social BBC. Cela correspond donc à une réduction d’impôt de 35 100 euros sur 9 ans, soit 3 900 € par an, puis 3 600 € par an pendant 6 ans. Réduction d’impôt totale de 56 700 euros.

Cas particuliers

Dans l’optique où la réduction d’impôt dépasse le total des impôts à payer, elle est reportable jusqu’à 6 ans plus tard consécutivement. Cela est uniquement possible si le bien est toujours en location après le report de la réduction.

Plafond des loyers par rapport à la loi Scellier

Plafonds des loyers et des ressources du logement principale pour l’application du dispositif Scellier Barème 2022 :

| Situation géographique | Scellier classique (ex-Robien) | Scellier social / intermédiaire (ex-Borloo) |

|---|---|---|

| Zone A bis | 23,97 €/m² | 19,18 €/m² |

| Zone A | 17,78 €/m² | 14,22 €/m² |

| Zone B1 | 14,33 €/m² | 11,46 €/m² |

| Zone B2 | 11,70 €/m² | 9,36 €/m² |

| Zone C | 8,14 €/m² | 6,51 €/m² |

| DOM, Saint-Martin, Saint-Barthélemy (investissements réalisés depuis le 27/05/2009) | 13,72 €/m² | 10,99 €/m² |

| Polynésie française, Nouvelle-Calédonie, Saint-Pierre-et-Miquelon, îles Wallis-et-Futuna (investissements réalisés depuis le 27/05/2009) | 17,02 €/m² | 14,19 €/m² |

Quel type de locataire pour une location soumise à la Loi Scellier ?

En contrepartie des avantages fiscaux accordés par le dispositif Scellier, votre locataire doit répondre à plusieurs conditions dont :

- Le bien doit être la résidence principale d’un locataire.

- Le locataire ne doit pas fait partie de votre foyer fiscal.

- Votre locataire doit respecter les ressources mentionnées ci-dessous.

Plafond des ressources par rapport à la loi Scellier

| COMPOSITION DU FOYER LOCATAIRE | LIEU DE SITUATION DU LOGEMENT | |||

| Zone A(en €) | Zone B1 (en €) | Zone B2 (en €) | Zone C (en €) | |

| Personne seule | 48 587 | 36 092 | 33 084 | 32 859 |

| Couple | 72 615 | 53 000 | 48 583 | 44 165 |

| Personne seule ou couple ayant une personne à charge | 87 287 | 63 447 | 58 162 | 52 873 |

| Personne seule ou couple ayant deux personnes à charge | 104 555 | 76 785 | 70 389 | 63 989 |

| Personne seule ou couple ayant trois personnes à charge | 123 776 | 90 123 | 82 615 | 75 101 |

| Personne seule ou couple ayant quatre personnes à charge | 139 279 | 101 660 | 93 189 | 84 716 |

| Majoration par personne à charge supplémentaire à partir de la cinquième | + 15 525 | + 11 547 | + 10 586 | + 9 623 |

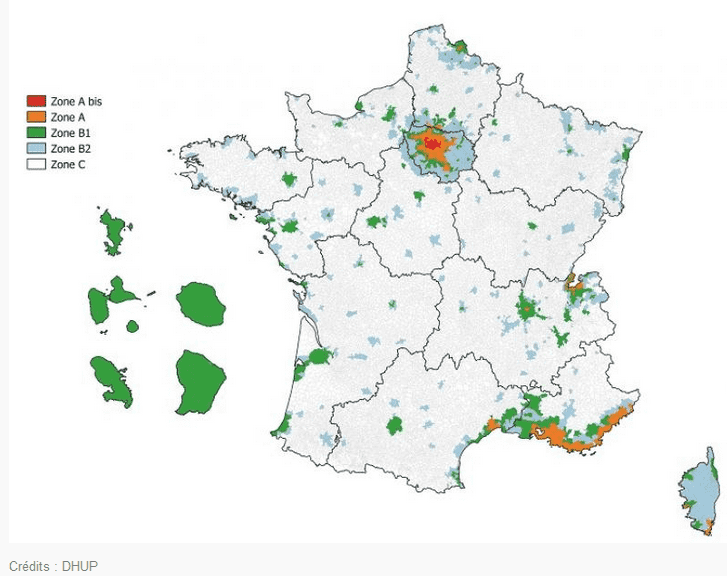

| Zone A bis : Paris + 29 communes de la périphérie immédiate. Zone A : petite couronne et 2e couronne, Côte-d’Azur, Genevois français. Zone B1 : agglomérations de plus de 250 000 habitants, grande couronne autour de Paris, Annecy, Bayonne, Chambéry, Cluses, La Rochelle, Saint-Malo, le pourtour de la Côte d’Azur, les départements d’Outre-mer et la Corse. Zone B2 : reste de la zone B soit : autres agglomérations de plus de 50 000 habitants, autres zones frontalières ou littorales chères, limite de l’Île-de-France. Zone C : le reste de la France. |

2 commentaire

cet article n’indique pas sur quelle années les plafonds des ressources du locataire sont prises en compte, est-ce le revenu fiscal de référence de l’avis d’impôt 2021 (calculé sur l’année 2020), ou le revenu fiscal de référence de l’avis d’impôt 2020 (calculé sur 2019)

Merci pour votre remarque, on travaille sur une nouvelle d’article en tenant en compte votre remarque