Remplaçante du dispositif Scellier, la Loi Duflot, entrée en vigueur le 1er janvier 2013 (l’article 80 de la loi de finances pour 2013), doit activement contribuer à atteindre l’objectif ambitieux que s’est fixé le gouvernement de construire chaque année 500 000 logements.

En 2013, ce sont 40 000 logements qui devraient être réalisés dans le cadre fiscal très avantageux de la Loi Duflot.

Le dispositif Duflot

La loi Duflot en bref :

- Acquisition d’un bien immobilier neuf (maison ou appartement).

- Mise en location nue (non meublée) pendant 9 ans.

- 18 % de réduction d’impôt sur le montant de l’investissement (calculée sur un maximum de 300 000 €); 29 % pour un bien outre-mer.

Soit une réduction d’impôt maximale de 54 000 € sur 9 ans = 6 000 € par an (9 667 € outre-mer).

Principales conditions à respecter en Loi Duflot :

- Location minimum pendant 9 ans.

- Bien immobilier répondant aux meilleures normes de performances énergétiques.

- Localisation dans une ville où le marché locatif est tendu (plus de demande que d’offre).

- Respect d’un plafond de loyer au m².

- Respect d’un plafond de ressources du locataire.

- Deux opérations maximum par an et par foyer fiscal (hors souscription de SCPI).

Un excellent moyen, pour le particulier soucieux de son avenir, de réduire ses impôts tout en se constituant un patrimoine et en préparant activement sa retraite.

Le fonctionnement de la loi de Duflot

La loi Duflot est assez simple à appréhender :

Elle consiste en l’achat d’un bien immobilier neuf (maison ou appartement) destiné à être loué pendant une durée minimale de 9 ans.

L’état accorde une réduction d’impôt de 18 % sur le montant de l’investissement (29 % outre-mer).

- La réduction d’impôt Loi Duflot est calculée, selon le cas, sur le prix de revient des logements, retenu dans la limite d’un plafond par mètre carré de surface habitable, ou sur 95 % du montant de la souscription de SCPI, dans la limite d’un montant global annuel de 300 000 €. Soit une réduction d’impôt maximale de 54 000 € sur 9 ans = 6 000 € par an. Pour un investissement outre-mer, un réduction d’impôt possible de 87 000 €, soit jusqu’à 9 667 € par an.

- Le plafond par m² de surface habitable est estimé à:

- 16,52 € pour la zone A.

- 12,27 € pour la zone Abis.

- 9,88 € pour la zone B1.

- zone B2 sur agrément.

- La location rentre dans le cadre fiscal des Revenus Fonciers; à ce titre, l’éventuel déficit foncier (notamment durant les premières années de location) est déductible du revenu (à concurrence de 10 700 €), générant ainsi une réduction d’impôt supplémentaire.

Bon à savoir: la réduction d’impôt Loi Duflot s’applique également aux souscriptions de parts de société civile de placement immobilier (SCPI) réalisant les mêmes investissements. Durant une même année, dans la limite de 300 000 €, il est d’ailleurs possible de cumuler deux investissements en loi Duflot et des SCPI Duflot.

Conditions Loi Duflot :

- Le bien immobilier doit être très performant d’un point de vue énergétique, c’est-à-dire respectant la réglementation thermique RT 2012 ou bénéficiant du label «BBC 2005».

- Il doit être situé dans une ville ou le marché locatif est tendu (plus de demande que d’offre).

- Il convient de respecter un double plafond:

- Plafond de loyer au m² (déterminé localement).

- Plafond de ressources du locataire (afin de louer en théorie à des ménages des classes modestes et moyennes; mais 75% des salariés y satisfont).

- Deux opérations possibles par an et par foyer fiscal (hors souscription de SCPI), dans la limite d’un montant global annuel de 300 000 €.

Le financement d’une telle opération se fait en principe à crédit, les intérêts d’emprunt étant fiscalement déductibles.

L’apport éventuel pouvant alors être judicieusement placé en parallèle sur un support financier type assurance-vie.

Ainsi, la loi Duflot financée à crédit offre ce que l’on appelle un double « effet de levier »:

- Fiscal: grâce à la déductibilité totale des intérêts d’emprunt.

- Financier: en faisant travailler l’argent de la banque (à un taux supérieur à celui auquel elle vous le prête).

Les prêts possibles

Deux principaux types de prêts sont possibles:

- Classique (dit “amortissable”).

- In fine : il s’agit d’un prêt particulier dans lequel vous ne remboursez le capital qu’à la fin.

La durée est à adapter en fonction de vos objectifs (conservation du bien en location ou revente).

Actuellement, les taux historiquement bas dopent la rentabilité des opérations.

L’assurance décès invalidité (obligatoire) sur le prêt permet de protéger vos proches dès la signature du prêt (à hauteur du montant emprunté); un point très important de nos jours.

Une fois mis en location, les loyers et les économies d’impôt couvent une bonne partie du remboursement du crédit; le solde, correspondant à une épargne mensuelle, permet de compléter.

En principe, un gestionnaire s’occupe de trouver et mettre en place le locataire de même que de gérer les aspects courants (perception des loyers, quittances, etc.).

Le cas échéant, des assurances locatives peuvent être souscrites.

Enfin, au bout des 9 ans de location, deux possibilités:

- Conserver le bien en location avec la possibilité, lors d’une nouvelle location, de sortir du plafonnement de loyer.

- Revendre et toucher le fruit de la vente (après remboursement du capital restant éventuellement dû à la banque).

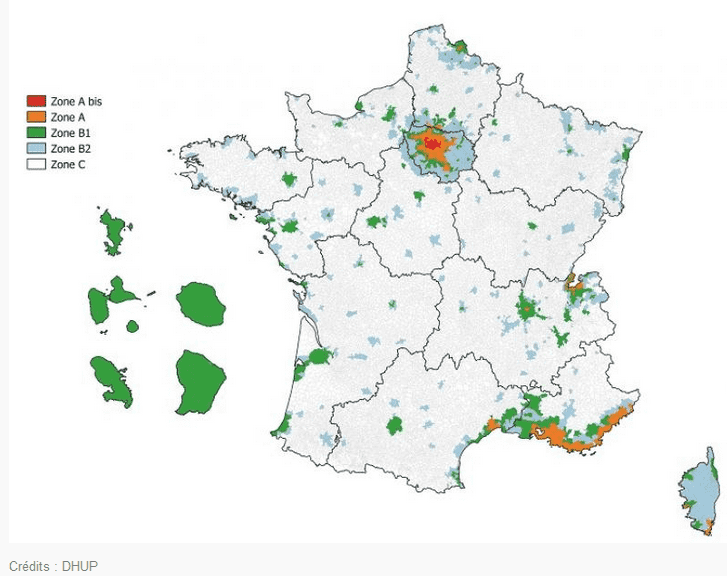

Les villes éligibles

u’il s’agisse de réaliser une opération immobilière avec pour objectif de conserver le bien, ou bien une opération financière en revendant une fois que cela est possible, le choix du lieu d’investissement est primordial. Dans le premier cas, la localisation sera sans aucun doute prépondérante; dans le second, rentabilité locative et potentiel de plus-value à la revente déterminerons votre choix.

Bien évidemment, dans les deux cas, l’emplacement (dans la ville, le quartier) sera primordial.

Soucieux de corriger les excès passés, la Loi Duflot cible EXCLUSIVEMENT les agglomérations où la demande locative est forte (« zones géographiques se caractérisant par un déséquilibre important entre l’offre et la demande de logements entraînant des difficultés d’accès au logement sur le parc locatif existant »).

En dehors de ces zones (A, A bis, B1), le Préfet de Région pourra agréer certaines villes, au cas par cas (en zone dite B2).

Classement géographique des communes éligibles à la Loi Duflot:

| Zone A | Zone A bis | Zone B1 |

| Petite couronne et deuxième couronne jusqu’aux limites de l’agglomération parisienne. Côte d’Azur (bande littorale Hyères-Menton). Genevois français. | Paris + 29 communes* : voir liste des communes ci-dessous. | Agglomérations de plus de 250 000 habitants** Grande couronne autour de Paris. Quelques agglomérations chères*** Pourtour de la Côte d’Azur. Départements Outremer, Corse et îles. |

| * Boulogne-Billancourt, Clichy, Issy-les-Moulineaux, Levallois-Perret, Malakoff, Montrouge, Neuilly-sur-Seine, Puteaux, Saint-Cloud, Suresnes, Vanves, Aubervilliers, Bagnolet, Lilas, Montreuil, Pantin, Pre-Saint-Gervais, Saint-Denis, Saint-Ouen, Charenton-le-Pont, Fonteny-sous-Bois, Gentilly, Ivry-sur-seine, Joinville-le-Pont, Kremlin-Bicetre, Nogent-sur-Marne, Saint-Mande, Saint-Maurice, Vincennes, Paris | ** 23 agglomérations comptant plus de 250 000 habitants selon le dernier recensement général de la population : Aix-en-Provence – Marseille, Lyon, Lille, Toulouse, Bordeaux, Nantes, Toulon, Douai, Strasbourg, Grenoble, Rouen, Valenciennes, Nancy, Metz, Tours, Saint-Etienne, Montpellier, Rennes, Orléans, Béthune, Clermont-Ferrand, Avignon.*** Annecy, Bayonne, Chambéry, Cluses, La Rochelle, Saint-Malo |

Zone éligibles en cas d’agrément du Préfet de Région:

| B2 | Outre-mer (= zone B1) |

Reste de la zone B, c’est-à-dire :

| Guadeloupe, en Guyane, en Martinique, à La Réunion, à Mayotte, à Saint-Barthélemy, Saint-Martin, Saint-Pierre et- Miquelon, en Nouvelle-Calédonie, en Polynésie française et dans les îles Wallis et Futuna. |

Le dispositif Duflot est un exellent moyens pour résuire vos impots et optiser votre le dispositif Duflot est un excellent moyens pour réduire vos impôts et optiser votre investissement, il pourrait aussi être combiné avec nos conseils d’investissement locatif sans apport dans cet article

2 commentaire

Article super intéressant, informations pertinentes surtout par rapport aux économies fiscales réalisées. Continuez à nous partager du contenu de qualité 😉

Merci beaucoup Clément pour votre commentaire,

ca nous fait plaisir de vous aider dans vos démarche d’invetissement😉